Lutte contre le blanchiment et l’immobilier : ce que les professionnels doivent savoir du dernier rapport sénatorial

Le Sénat a récemment publié un rapport d’enquête retentissant, intitulé « Ces dizaines de milliards qui gangrènent la société » (Rapport n° 757, tome I, déposé le 18 juin 2025), qui lève le voile sur l’ampleur du blanchiment d’argent et du financement du terrorisme en France. Ce document, fruit d’un travail approfondi, met en lumière les vulnérabilités de notre système et propose des pistes concrètes pour renforcer l’arsenal législatif et réglementaire. Pour les professionnels de l’immobilier, acteurs clés de cette lutte, la compréhension de ce rapport est essentielle.

L’immobilier : un vecteur privilégié du blanchiment

Le rapport sénatorial confirme une réalité alarmante : le secteur immobilier reste un terrain de jeu privilégié pour les réseaux de blanchiment. Plusieurs facteurs concourent à cette situation :

- L’opacité de certaines transactions : Malgré les obligations de transparence, des lacunes subsistent, notamment via des montages complexes impliquant des sociétés écrans, des prête-noms ou des trusts.

- Les montants en jeu : L’acquisition de biens immobiliers permet de blanchir des sommes importantes en une seule opération, offrant une façade légale à des capitaux d’origine illicite.

- La relative stabilité de l’investissement : Contrairement à d’autres placements plus volatils, la pierre offre une valeur refuge, ce qui en fait un support attractif pour stabiliser et valoriser des fonds criminels.

- La dimension internationale : L’immobilier français attire des investisseurs du monde entier, facilitant le transit transfrontalier de capitaux suspects.

Le rapport met en évidence des typologies de blanchiment particulièrement prégnantes dans le secteur, telles que :

- L’achat-revente rapide (flipping) : Acquisition d’un bien à un prix sous-évalué (paiement partiel au noir), suivi d’une revente rapide au prix du marché, permettant de « blanchir » la plus-value.

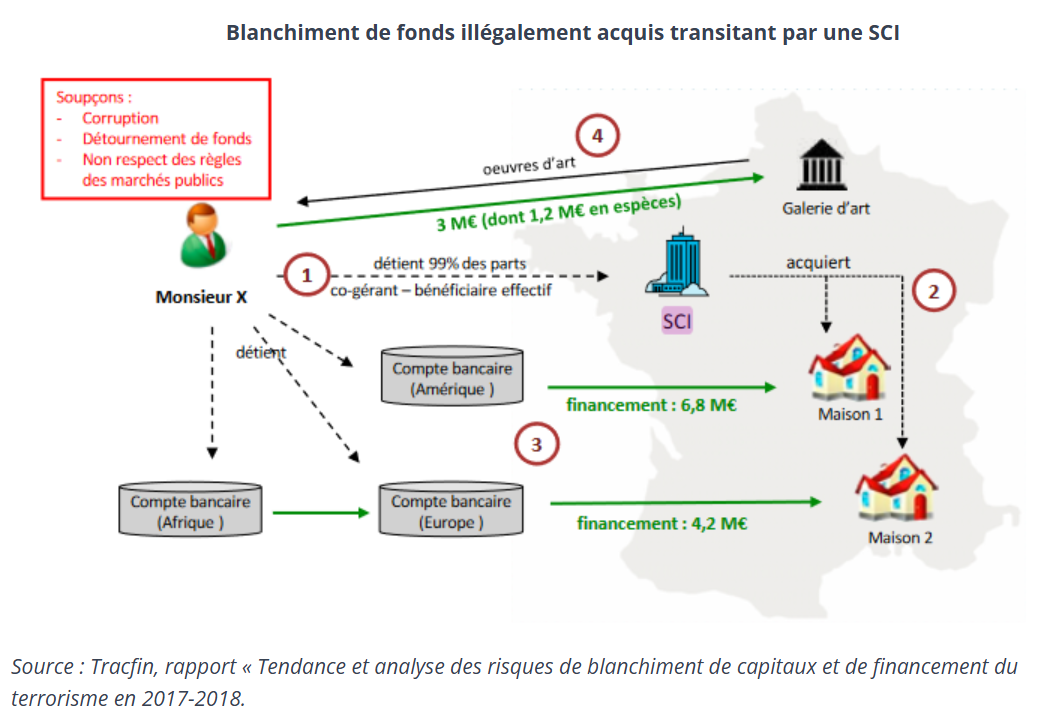

- L’utilisation de SCI et de holdings : Création de structures juridiques complexes pour masquer l’identité des véritables bénéficiaires effectifs. De plus, des cessions de parts (plutôt que des ventes directes de biens) masquent la transmission véritable du bien,

- Le recours à des prêts fictifs : Octroi de prêts entre complices pour justifier l’origine des fonds, souvent remboursés par des sommes illicites.

Le rapport s’inquiète également du rôle des sociétés de domiciliation, qui peuvent servir de façades pour héberger des entreprises écrans ou faciliter des montages opaques. Il propose de renforcer leur contrôle, notamment par des obligations plus strictes en matière d’identification des clients, de transparence et d’agrément.

Le Sénat formule des propositions fortes pour endiguer ce phénomène.

Propositions sénatoriales concernant le secteur immobilier

Les sénateurs ne se contentent pas de dresser un constat, ils avancent des propositions concrètes pour renforcer l’efficacité du dispositif anti-blanchiment dans l’immobilier. Ces propositions visent à accroître la transparence, la traçabilité et la réactivité des acteurs.

- Renforcement des pouvoirs de TRACFIN : Le rapport suggère d’accorder à TRACFIN des moyens humains et techniques supplémentaires, ainsi qu’un accès élargi à certaines bases de données. Il est également question de fluidifier les échanges d’informations entre TRACFIN et les autorités de contrôle (ACPR, Direction Générale des Finances Publiques).

- Amélioration du registre des bénéficiaires effectifs : La fiabilité et l’accessibilité de ce registre sont jugées cruciales. Le rapport préconise des contrôles plus stricts lors de la déclaration et des sanctions plus dissuasives en cas de non-respect ou de fausse déclaration.

- Encadrement des flux transfrontaliers : Des mesures sont envisagées pour mieux contrôler les transferts de fonds internationaux liés à l’acquisition immobilière, notamment en renforçant les exigences de justification de l’origine des fonds.

- Sensibilisation accrue des professions de l’immobilier : Le Sénat insiste sur la nécessité de former davantage les professionnels du secteur à la détection des signaux faibles et à leurs obligations de déclaration.

Voici les principaux leviers opérationnels recommandés par le rapport :

| Proposition | Objectif / effet attendu |

| Rendre obligatoire la certification des cessions de parts de SCI par des professionnels assujettis | Améliorer la traçabilité des cessions, empêcher les actes « en blanc ». |

| Accroître les contrôles sur les agences immobilières haut de gamme | Focaliser les moyens sur les secteurs exposés (zones de prestige, transactions internationales) |

| Renforcer les obligations de transparence des sociétés de domiciliation | Obliger à l’agrément, contrôle physique, vérification d’identité stricte des clients domiciliés. |

| Améliorer la qualité et le ciblage des déclarations de soupçon | Favoriser des signalements pertinents, imposer des indicateurs de risque immobiliers dans les algorithmes de détection. |

| Rationaliser les sanctions et harmoniser les autorités compétentes | Confier à la Commission Nationale des Sanctions (CNS) une compétence unique pour uniformiser les jurisprudences. |

| Renforcer la coopération internationale | Mettre en œuvre rapidement l’Agence européenne anti-blanchiment (AMLA) pour coordonner les cellules de renseignement transfrontalières. |

Certaines de ces mesures sont déjà en débat législatif ou en discussion dans des propositions gouvernementales. Le rapport insiste sur l’urgence de leur adoption dans le cadre du cadre européen de lutte anti blanchiment.

Le rôle central de la formation dans la lutte anti-blanchiment

Le rapport sénatorial souligne avec force que la formation est le pilier essentiel de l’efficacité de la lutte anti-blanchiment et anti-financement du terrorisme (LCB/FT). L’information et la sensibilisation des professionnels sont identifiées comme des leviers majeurs pour transformer les obligations réglementaires en actions concrètes et pertinentes sur le terrain.

Plusieurs constats et propositions relatifs à la formation sont mis en avant :

- Insuffisance de la formation initiale et continue : Le rapport pointe un manque généralisé de formation spécifique et approfondie sur les risques de blanchiment et de financement du terrorisme, tant dans les parcours académiques que dans la formation continue des professionnels.

- Nécessité d’une approche sectorielle : Il est recommandé que les formations soient adaptées aux spécificités de chaque secteur d’activité, car les typologies de blanchiment varient fortement d’un domaine à l’autre.

- Mise à jour régulière des contenus : Face à l’évolution constante des techniques de blanchiment, les formations doivent être actualisées fréquemment pour refléter les dernières typologies identifiées par TRACFIN et les évolutions réglementaires.

- Formation à la détection des signaux faibles : Au-delà de la connaissance des obligations, le rapport insiste sur l’importance de former les professionnels à l’identification des comportements et des transactions atypiques qui peuvent révéler une tentative de blanchiment.

- Responsabilisation des dirigeants : La formation doit également cibler les dirigeants d’entreprise, qui portent la responsabilité de la mise en œuvre effective du dispositif LCB/FT au sein de leur structure.

Conséquences pour les professionnels de l’immobilier (transaction et gestion)

Les conclusions et propositions du rapport sénatorial ont des implications directes et majeures pour tous les professionnels de l’immobilier, qu’ils soient agents de transaction ou gestionnaires locatifs (administrateurs de biens ou brokers en immobilier d’entreprise). L’heure est à un renforcement de la vigilance et de la conformité.

Pour les professionnels de la transaction immobilière :

- Vigilance accrue sur l’origine des fonds : Il ne suffira plus de demander une simple attestation. Une vérification plus approfondie de la provenance des capitaux sera exigée, notamment pour les transactions importantes ou impliquant des parties étrangères.

- Maîtrise du registre des bénéficiaires effectifs (RBE) : La compréhension et l’exploitation des informations du RBE deviendront cruciales pour identifier les véritables propriétaires derrière les sociétés. La détection de structures complexes ou l’opacité sur l’identité des bénéficiaires devront alerter.

- Identification renforcée des clients : Les mesures de vigilance devront être appliquées avec une rigueur encore plus grande, notamment en cas de doute sur l’identité ou les intentions d’un client.

- Déclaration de soupçon : un réflexe à développer : La crainte de « dénoncer » un client doit s’estomper au profit d’une culture de la conformité. Les signaux faibles devront être détectés et, en cas de doute persistant, une déclaration de soupçon à TRACFIN devra être envisagée systématiquement.

- Gestion des risques géographiques : Les transactions avec des clients ou des fonds provenant de pays à haut risque (listes GAFI, UE) exigeront une vigilance renforcée.

Pour les gestionnaires locatifs et brokers en immobilier d’entreprise :

- Vigilance continue sur les flux financiers : Les loyers, dépôts de garantie, ou autres paiements doivent être surveillés. Des variations inhabituelles, des paiements par tiers ou des virements depuis des comptes non déclarés devront faire l’objet d’un examen attentif.

- Mise à jour de la connaissance client : La connaissance du locataire ou du client (entreprise) doit être maintenue à jour tout au long de la relation d’affaires. Des changements inexpliqués dans l’activité ou la structure juridique d’une entreprise locataire devront alerter.

- Identification des bénéficiaires effectifs des entreprises clientes : Pour les baux commerciaux ou professionnels, l’identification précise des bénéficiaires effectifs des sociétés locataires est impérative, en s’appuyant sur le RBE et d’autres sources d’information.

- Sensibilisation des équipes : L’ensemble des collaborateurs en contact avec la clientèle ou les flux financiers doit être formé aux obligations LCB/FT et aux techniques de détection.

- Audit interne et documentation des procédures : La mise en place de procédures internes solides et leur documentation seront essentielles pour prouver la diligence de l’organisme en cas de contrôle.

Pour l’ensemble de ces professionnels, la clé résidera dans la capacité à intégrer ces exigences non pas comme une contrainte administrative, mais comme un élément indissociable de leur responsabilité professionnelle et de la pérennité de leur activité. Le coût de la non-conformité, tant en termes de sanctions financières que de réputation, est de plus en plus élevé.

Immo-Formation : Votre partenaire pour une conformité irréprochable

Face à l’évolution des exigences et à l’accent mis par le rapport sénatorial sur la formation et la prévention, votre organisme Immo-Formation se positionne comme un allié indispensable pour les professionnels de l’immobilier.

Nous avons anticipé ces évolutions et proposons une gamme de services via l’Accompagnement Tracfin parfaitement alignée avec les recommandations du Sénat :

- Formations Spécialisées TRACFIN et LCB/FT pour l’Immobilier :

- Nos modules de formation sont conçus spécifiquement pour les agents immobiliers et gestionnaires locatifs, intégrant les dernières typologies de blanchiment identifiées et les obligations réglementaires actualisées.

- Nous mettons l’accent sur la détection des « signaux faibles » grâce à des études de cas concrètes issues du terrain, permettant à vos équipes d’acquérir une véritable expertise pratique.

- Nos programmes sont régulièrement mis à jour pour refléter les évolutions législatives et les recommandations de TRACFIN et des autorités de contrôle.

- Mission d’Accompagnement et d’Audit LCB/FT :

- Audit de conformité : Nous réalisons un diagnostic approfondi de vos procédures internes LCB/FT pour identifier les éventuelles lacunes et les points d’amélioration.

- Rédaction de documents obligatoires : Nos experts vous accompagnent dans l’élaboration et la rédaction de tous les documents nécessaires à votre conformité : manuel de procédures internes LCB/FT, cartographie des risques, politique de connaissance client (KYC), etc.

- Veille et conseil personnalisé : Nous vous offrons un accompagnement sur mesure pour la mise en place d’un dispositif LCB/FT robuste et adapté à la taille et à la spécificité de votre activité, garantissant ainsi votre tranquillité d’esprit face aux contrôles. Deux fois par an, vous recevez une veille TRACFIN vous informant des dernières actualités (nouveaux pays de la liste GAFI…)

En choisissant Immo-Formation, vous ne vous contentez pas de remplir une obligation légale ; vous investissez dans la sécurité de votre activité, la compétence de vos équipes et la protection de votre réputation. Ne laissez pas les risques de blanchiment compromettre votre intégrité professionnelle. Contactez-nous pour découvrir comment nous pouvons vous aider à transformer ces défis en opportunités de renforcement et d’excellence.